느낌있는 뿌리깊은 이야기

한국 경제 빠른 회복에도…가계부채 급증 ‘살얼음판’ 본문

한국 경제 빠른 회복에도…가계부채 급증 ‘살얼음판’

한겨레 | 입력 2010.09.14 21:50 | 누가 봤을까? 40대 남성, 인천

[한겨레] 대부분 주택대출이 차지

금리 급상승땐 위험 커져

가계빚 축소 정책 세워야

세계 금융위기 이후 한국 경제는 세계에서 가장 빠른 회복세를 보였지만, 내용적으로는 오히려 위기 전의 미국 경제를 닮아가고 있는 것 아니냐는 지적이 나오고 있다. 금융위기의 발단이었던 서브프라임 모기지(비우량 주택담보대출) 사태의 경우 저소득층에 마구잡이로 빌려줬던 대출이 부실화하면서 금융기관의 부실로 이어졌는데, 우리나라도 이런 전철을 밟고 있는 게 아니냐는 우려다.

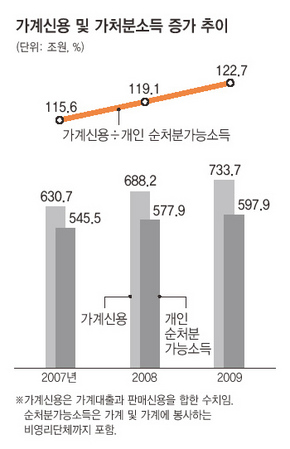

무엇보다 경기 부양을 위한 저금리 기조가 상당기간 지속되면서 가계부채가 가파르게 늘고 있다는 게 문제다. 한국은행 집계를 보면, 지난 6월 말 현재 우리나라 가계신용(가계대출+판매신용)은 754조8701억원으로 금융위기 이후 한해 수십조원씩 늘어나고 있다. 2009년 말 현재 국내총생산(GDP) 대비 가계부채비율은 80.4%로, 경제협력개발기구(OECD) 평균(2007년 말 기준 70%)보다 훨씬 높다. '가계부채 비율'이라고 할 수 있는 가처분소득 대비 가계신용의 비율은 2005년 104.3%에서 2009년 122.7%로 급증했다.

가계대출 연체율은 1.97%(주택담보대출 0.88%)로 낮은 편이지만, 안심해서는 안 된다는 지적도 나온다. 박창균 중앙대 교수(경영학)는 "미국의 경우 대체로 원리금을 분할상환하기 때문에 거시 경제에 문제가 생기면 개인들의 소득이 줄면서 연체율에 즉각 반영되지만, 우리나라는 원금은 놔두고 이자만 갚는 거치형이 많아 속으로 곪더라도 웬만하면 견딘다"며 "당장 연체율이 낮다고 안심해서는 안 되며, 하루빨리 가계 구조조정에 나서야 위기가 닥쳤을 때 피해를 줄일 수 있다"고 말했다. 특히 우리나라는 가계대출의 대부분이 주택담보대출에 의존하고 있는데, 대부분 변동금리(은행권의 경우 92% 수준)형 상품인 탓에 금리가 가파르게 오르는 위기가 닥칠 때 급격히 취약해지는 구조다.

그러나 정부는 최근 부동산 경기를 살리기 위해 총부채상환비율(DTI) 규제를 사실상 폐기해 가계부실 위험을 오히려 키우고 있다는 비판을 사고 있다. 가계부채를 줄이는 정책을 써도 시원치 않은 마당에 오히려 '빚내서 집사기'를 권하고 있다는 것이다. 이를 두고 전문가들은 한국 사회가 '부동산의 덫'에 빠졌다고 지적한다. 가계대출의 60%가량이 주택담보대출인 상황에서, 가계부채와 부동산, 저금리가 불안한 삼각 균형을 이루고 있는 셈이다.

전문가들은 어떻게든 거품을 줄여가는 쪽으로 정책 방향을 세워야 한다고 입을 모은다. 장민 한국금융연구원 거시경제연구실장은 "가계부채의 연착륙을 위해서는 최소한 소득이 늘어나는 속도보다 가계부채가 더 빨리 늘어나는 현상을 막아야 한다"며 "금리를 정상화하고, 가처분소득 대비 가계부채 비율에 대한 가이드라인을 설정하는 방안을 검토해야 한다"고 말했다.

금리 급상승땐 위험 커져

가계빚 축소 정책 세워야

세계 금융위기 이후 한국 경제는 세계에서 가장 빠른 회복세를 보였지만, 내용적으로는 오히려 위기 전의 미국 경제를 닮아가고 있는 것 아니냐는 지적이 나오고 있다. 금융위기의 발단이었던 서브프라임 모기지(비우량 주택담보대출) 사태의 경우 저소득층에 마구잡이로 빌려줬던 대출이 부실화하면서 금융기관의 부실로 이어졌는데, 우리나라도 이런 전철을 밟고 있는 게 아니냐는 우려다.

가계대출 연체율은 1.97%(주택담보대출 0.88%)로 낮은 편이지만, 안심해서는 안 된다는 지적도 나온다. 박창균 중앙대 교수(경영학)는 "미국의 경우 대체로 원리금을 분할상환하기 때문에 거시 경제에 문제가 생기면 개인들의 소득이 줄면서 연체율에 즉각 반영되지만, 우리나라는 원금은 놔두고 이자만 갚는 거치형이 많아 속으로 곪더라도 웬만하면 견딘다"며 "당장 연체율이 낮다고 안심해서는 안 되며, 하루빨리 가계 구조조정에 나서야 위기가 닥쳤을 때 피해를 줄일 수 있다"고 말했다. 특히 우리나라는 가계대출의 대부분이 주택담보대출에 의존하고 있는데, 대부분 변동금리(은행권의 경우 92% 수준)형 상품인 탓에 금리가 가파르게 오르는 위기가 닥칠 때 급격히 취약해지는 구조다.

그러나 정부는 최근 부동산 경기를 살리기 위해 총부채상환비율(DTI) 규제를 사실상 폐기해 가계부실 위험을 오히려 키우고 있다는 비판을 사고 있다. 가계부채를 줄이는 정책을 써도 시원치 않은 마당에 오히려 '빚내서 집사기'를 권하고 있다는 것이다. 이를 두고 전문가들은 한국 사회가 '부동산의 덫'에 빠졌다고 지적한다. 가계대출의 60%가량이 주택담보대출인 상황에서, 가계부채와 부동산, 저금리가 불안한 삼각 균형을 이루고 있는 셈이다.

전문가들은 어떻게든 거품을 줄여가는 쪽으로 정책 방향을 세워야 한다고 입을 모은다. 장민 한국금융연구원 거시경제연구실장은 "가계부채의 연착륙을 위해서는 최소한 소득이 늘어나는 속도보다 가계부채가 더 빨리 늘어나는 현상을 막아야 한다"며 "금리를 정상화하고, 가처분소득 대비 가계부채 비율에 대한 가이드라인을 설정하는 방안을 검토해야 한다"고 말했다.

'.....經濟(경제)' 카테고리의 다른 글

| 국세청 자료 분석..감세 혜택 대기업·부자 집중 (0) | 2010.11.15 |

|---|---|

| 제로금리를 쓰는 나라는 곧 망할나라 (0) | 2010.10.19 |

| ‘금리인상 반대’ 정부의 숨은 뜻? (0) | 2010.09.15 |

| 부동산 일본과 한국을 비교해봤습니다 (0) | 2010.07.18 |

| 한국 부자 상위 10% '급여', 30억이상 부자는 '부동산'으로 돈 모았다 (0) | 2010.06.06 |